Auf Tuchfühlung: Insgesamt werden Milliarden Euro im Bereich der Baby- und Kinderausstattung bewegt. So nah einem der Kunde auch ist, so fern sind verlässliche Marktdaten.

Kassenbons und Erfa-Gruppen liefern Zahlen und Vergleichsdaten. Doch verlässliche Branchenkennzahlen über den gesamten Markt, seine Segmente und deren Entwicklungen sind im Bereich der Baby- und Erstausstattung dünn gesät. Auch der aktuelle IFH–Branchenfokus kann das Problem nicht lösen.

Eigentlich ist es verwunderlich, dass es im Land der Ingenieure und Kaufleute mit einem mehr als sieben Milliarden Euro schweren Markt für Baby- und Kinderausstattung an einer verlässlichen und regelmäßig erhobenen Datenbasis mangelt. In Deutschland wird zudem mit der Kind + Jugend in Köln auch die weltweit wichtigste Leitmesse der Branche ausgerichtet. Immerhin werden auf der alljährlichen Wirtschaftspressekonferenz kurz vor Start des rheinischen Großevents regelmäßig einige Zahlen zur Branchenentwicklung präsentiert. Diese stellt allerdings keiner der brancheneigenen Verbände wie der Bundesverband Deutscher Kinderausstattungs-Hersteller (BDKH) oder der Verband der Korbwaren-, Kindermöbel- und Kinderwagenindustrie (VKKK) vor, sondern sie kamen in den letzten Jahren immer vom Bundesverband des Spielwaren-Einzelhandels (BVS). Nach diesen zuletzt veröffentlichten Zahlen gaben die Eltern 2016 für ihre Kleinsten in den ersten drei Lebensjahren 2,490 Milliarden Euro aus. Damit investierten sie vier Prozent mehr in Baby- und Kinderausstattung als im Vorjahr (2,395 Milliarden Euro). Umgerechnet sind das circa 1.125 Euro pro Kind. Die Daten erhebt der Verband aber nicht selbst, sondern greift auf Angaben des Instituts für Handelsforschung (IFH) mit Sitz in Köln zurück.

Die Zahlen zum Markt für Autokindersitze kamen hingegen vom Marktforschungsunternehmen Interconnection Consulting. Dieser wuchs zuletzt und so kauften die Deutschen 2016 rund 2,415 Millionen Autokindersitze. Das waren zwei Prozent mehr als im Vorjahr (2,365 Millionen). Im Trend, so hieß es weiter, hätten rückwärtsgerichtete Autokindersitze gelegen, bei denen das Gewicht des Kindes beim Aufprall stärker verteilt wird. Auch sei der Absatz mitwachsender Autokindersitze, die über einen längeren Zeitraum genutzt werden können, gestiegen. Belastbare Zahlen über die textliche Ausführung in der BVS-Meldung hinaus gab es dazu aber keine.

Auch für die Zahlen zum stückmäßigen Absatz von Kinderwagen inklusive Buggys wurde Interconnection Consulting zitiert. Demnach stieg dieser von 755,8 Tausend auf 773,2 Tausend (plus 2,3 Prozent).

Der BVS zog noch eine weitere Quelle heran: Laut dem Marktforschungsunternehmen GfK habe sich der Anteil der dreirädrigen Kinderwagen ohne Buggys im GfK-Panelmarkt im 1. Halbjahr 2017 im Vergleich zum 1. Halbjahr 2015 auf neun Prozent nahezu halbiert. Fast verdoppelt habe sich dagegen der Anteil der Kombikinderwagen ohne Zubehör. Eine prozentuale Angabe dieses Anteils wiederum war nicht zu erfahren, was die Aussage wertlos macht, da es einen gravierenden Unterschied darstellt, ob der Anteil von ein auf zwei oder von zehn auf 20 Prozent gestiegen ist. Weitere Quellenangaben waren vom BVS leider nicht zu erhalten.

Ein Mix an Daten

Es gibt also ein Gesamtvolumen, aber keine Angaben zu Detailsegmenten; Mengen, aber keine Umsätze. Einsichten über die Entwicklung von Preissegmenten, Preisniveaus, gar Marktanteilen von Herstellern oder auch nur die Durchdringung zum Beispiel von i-Size-Modellen im Autokindersitzbereich (ECE R129-Norm) im Vergleich zur vorherigen Isofix-Norm (ECE R44) sind ebenfalls nicht zu erhalten.

Dazu kommt, dass die Daten auf unterschiedlichen Erhebungsverfahren basieren und allein schon deshalb nicht vergleichbar sind. Zudem können sich manche Geschäftsführer größerer Unternehmen aus der Branche ein Aufstöhnen bei einigen der Institute nicht verkneifen. Immerhin haben die branchenführenden Anbieter meist ausreichend eigene Zahlen und Business Intelligence über die Wettbewerber im Markt, um so manche Ergebnisse der Studien anzuzweifeln. Selbst die GfK hat während einer Präsentation an sich anschaulicher und überraschender Panel-Ergebnisse über den Kinderwagenmarkt auf einer EK-Fun-Veranstaltung der EK/servicegroup eingeräumt, dass das zugrunde liegende Panel leider nicht repräsentativ für den Markt sei. Denn auch die GfK ist darauf angewiesen, Zugriff auf Scannerkassendaten von Handelsunternehmen zu erhalten, um diese auswerten zu können. Diese wären natürlich hochinteressant, da sie Marken, Modelle und Straßenpreise sowie zahlreiche andere Items wie zum Beispiel die geografische Lage, die Handelsform und Geschäftsgröße beinhalten. Bei derartigen Panels bereitet es allerdings schon Probleme, wenn größere Handelsketten oder Onlineanbieter wie Amazon nicht in die Auswertung einbezogen werden. Zudem stehen die GfK-Daten mitnichten zur freien Nutzung zur Verfügung, da sich das Unternehmen den Zugriff auf diese Marktdaten verständlicherweise vergüten lässt.

Eine andere Quelle zumindest für die Ermittlung von Straßenpreisen bieten Preisvergleichsportale wie Preispiraten.de. Doch so wesentlich solche Preisvergleiche auch sind, es lässt sich daraus kein Volumen für den Gesamtmarkt ermitteln.

Für eher technische Produkte wird deutlich mehr Geld ausgegeben, auch die Preisbereitschaft hat zugenommen.

Peter Frank, BBEHandelsberatung

Dieser ist nach den jüngsten Ergebnissen der Studie „Branchenfokus Baby- und Kinderausstattung“ vom IFH aus Köln rund 7,175 Milliarden Euro groß. Die Studie wurde in Zusammenarbeit mit der BBE Handelsberatung aus München durchgeführt. Dieser Gesamtmarkt umsatz setzt sich angebots- wie vertriebsseitig aus ganz unterschiedlichen Sortimenten zusammen, sodass die Hersteller- wie Handelsstruktur sehr heterogen ist. Während große Babyfachmärkte zwar weite Teile des Gesamtsortiments führen, ist ihr Anteil an den Gesamtumsätzen eher gering. In Konkurrenz dazu stehen auf Teilsegmente spezialisierte Händler für Bekleidung, Möbel, Sportwaren oder Schuhe. Für diese sind wiederum ganz unterschiedliche Verbände zuständig, die unterschiedlich aktiv bei der Aggregation von Marktdaten agieren. Der Bundesverband des Textileinzelhandels (BTE) führt immerhin einen Jahresbetriebsvergleich auf freiwilliger Basis durch und veröffentlicht Teile der Ergebnisse branchenweit. Im Schuhfachhandel haben die Verbundgruppen eine große Bedeutung, die intern eine breite Datenbasis haben. Zugleich ist die Zahl der Player, die den Großteil des Kinderschuhumsatzes auf sich vereinen, überschaubar. Und aus den Angaben der Hersteller über produzierte Schuhpaare lassen sich zusätzlich grobe, aber immerhin weite Teile des Marktes umfassende Übersichten kompilieren.

Der Bekleidungsfachhandel für Kindertextilien, der über 50 Prozent des vom IFH ermittelten Marktvolumens auf sich vereinigt, ist hingegen äußerst heterogen ausgeprägt. Umsatzzahlen und Marktanteile der Einkaufsgemeinschaft Katag stehen einerseits für signifikante Volumina, aber insgesamt eben nur für einen Teil des Marktes, in dem auch vertikale Anbieter, der Lebensmitteleinzelhandel und die Discounter sowie weitere anteilsstarke Handelsformen aktiv sind. Der BTE als zuständiger Branchenverband ist im Bereich der Kinderbekleidung im Grunde leider inaktiv. Allein dessen Einschätzung über den Umfang an Händlern für Kinderbekleidung unterschätzt die tatsächliche Anzahl um mehr als die Hälfte. Auch die IFH-Studie fußt auf dieser Annahme, die im Übrigen die Zahl der Babyfachhändler in Deutschland auf etwa 350 bis 400 mit 400 bis 500 Outlets ansetzt. Ein häufig anzutreffendes Argument lautet, dass nur die „relevanten“ Händler berücksichtigt würden. Eine genaue Definition der Relevanz und ein Beleg der Abprüfung gegen eine solche Definition ist allerdings kaum zu finden.

Nützlicher Branchenfokus vom IFH

Dennoch können regelmäßige Reports wie die des IFH helfen, Strukturen, Entwicklungen und Veränderungen zu beschreiben. Die in der Studie durch Auswertungen von Daten des Statistischen Bundesamts zur Produktions- und Außenhandelsstatistik berechneten Volumina geben orientierende Anhaltspunkte. Der IFH-Branchenfokus liefert dazu auf 63 Seiten ein ganzes Set an Definitionen, kurzen Einschätzungen zu Segmenten und Handelsformen sowie arrondierenden Gesamtmarkteinschätzungen, um auch eine Prognose für die kommenden fünf Jahre vorzunehmen. Die größte Leistung liegt in der Aufarbeitung der statistischen Datenbasis und der Justierung der Werte durch verschiedene Korrekturen anhand von Plausibilisierungen und Praxiswerten. Allerdings erlaubt auch ein eingehender Blick in die Ende Oktober 2017 veröffentlichte und der Redaktion bereitgestellte Studie nicht zu allen Parametern der zusätzlich durchgeführten Anpassung der statistischen Daten durch Schätzungen, Expertenrückmeldungen und anderen Einflussfaktoren einen Rückschluss auf das Ausmaß der Korrekturen. Die Autoren der Studie, Hansjürgen Heinick und Fabian Mayntz vom IFH, ergänzen übrigens, dass „aufgrund neuer Informationen der Markt der Baby- und Kinderausstattung im Hinblick auf die Marktvolumina teilweise überarbeitet wurde“. Dabei kam es zu einer Neubewertung des Segments „Kindermöbel“ und insgesamt zu einer Anhebung des Marktvolumens. Durch eine auch rückwirkende Neubewertung ist zwar, so die Autoren, die zeitliche Vergleichbarkeit der Jahresangaben zumindest in der aktuellen Studie hergestellt. Käufer früherer Ausgaben des Branchenfokus können die Daten allerdings nicht mehr vergleichen. So wird aktuell das Marktvolumen für 2011 mit 6,52 Milliarden Euro angegeben. Für das Berichtsjahr 2014 nannte das IFH 6,44 Milliarden Euro.

Allein eine konkrete Übersicht an Herstellern von Baby- und Kinderausstattung sowie von deren Produktportfolio macht weder transparent, aus welchem Grund sie überhaupt vorgenommen wurde, noch ist sie gemäß nachvollziehbaren Kriterien wie Relevanz der Firmen, Größen oder auch schlicht nach dem Alphabet zusammengestellt. Allerdings sucht ein Käufer der Studie, die übrigens 850 Euro kostet, sicherlich kein Firmenverzeichnis, sodass dieses kleine Manko nicht ins Gewicht fällt.

Aufgabe für Branchenverbände

Jenseits volkswirtschaftlicher Berechnungen verfügt jede Teilbranche selbst über alle Daten, auf die jeder analytische Unternehmer sich Zugriff erhofft. Daher sollten die jeweiligen Branchenverbände für den von ihnen vertretenen Teil federführend relevante Parameter bei ihren Mitgliedern oder gar in der gesamten Branche datenschutzneutral erheben. Der Vorstand des BDKH hat auf Anfrage von Childhood Business schon angekündigt, hier fortan mehr zu tun. Unser Verlag wird den BDKH mit seinen Datenbanken unterstützen.

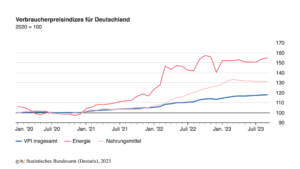

Die Inflationsrate in Deutschland, gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat, lag im September 2023 bei + 4,5 Prozent. „Die Inflationsrate ist auf den niedrigsten Wert seit dem Kriegsbeginn

Kindern das Lesen nahe zu bringen, ist immer gut. Perfekt, wenn der gute Stoff dazu immer griffbereit ist. So wie beim Kinderstuhl der Marke Kaid von der bulgarischen Square Design.

Jedes Jahr im September steht ein Thema auf der Branchenagenda: die Kind + Jugend. Und dazu spannte sich der Bogen im Vorweg immer stärker. Nach rund 150 Ausstellern vor zwei